居然可以这样(今年中国上半年gdp)上半年我国gdp是多少,2022 年上半年我国 GDP 56.2642 万亿元,同比增长 2.5 % ,如何解读?,上半年GDP同比增长5.5%,

今年上半年,我们承受着能源和国际大宗商品价格飙升,推动经济成本大幅增长的压力,抵抗着新冠疫情多点扩散,而不得不采取的静默生活对生产经营活动的巨大影响,面临着因为预期低迷导致的社会消费抵抗性萎缩困境,但在我们强大的体制力量下,仍然能够企稳回升并且高质量持续发展。按国家统计局的原话:“高效统筹疫情防控和经济社会发展,加大宏观政策调节力度,有效实施稳经济一揽子政策措施,疫情反弹得到有效控制,国民经济企稳回升,生产需求边际改善,市场价格基本平稳,民生保障有力有效,高质量发展态势持续,社会大局保持稳定。”

但考虑到下半年我们将面临更复杂的内外经济环境,上半年投资与进出口对宏观经济的贡献力度在下半年难以持续,预估今年完成5.5%的经济增长目标难度极大。

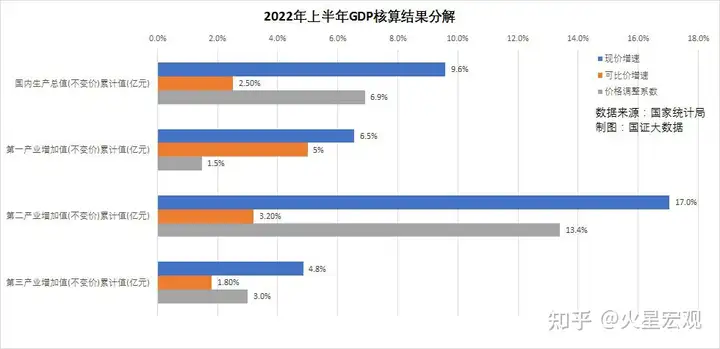

一、上半年GDP可比价增长2.5%,现价增长9.6%

依据国家统计局发布的GDP初步核算数据,上半年国内生产总值(GDP)562642亿元,按不变价格计算,同比增长2.5%。按现价计算,增长9.6%。

分产业看,数据令人惊喜到吃惊。第一产业增加值29137亿元,同比增长5.0%,现价增速为6.5%,看上去比较正常;第二产业增加值228636亿元,增长3.2%,现价增速为17%,很令人惊讶;第三产业增加值304868亿元,增长1.8%,现价增幅为4.8%。考虑到很多店铺关门,社会消费品零售额同比下降,电影院多数时候不卖票,旅游至少减半,人口聚集的活动都基本没有,金融业利差比去年缩小不少,服务业还能取得现价收入4.8%的增长,太令人惊讶。

二、二季度GDP可比价同比增长0.4%,抗跌性远超预期

我们之前预估二季度GDP可能会下降1.5%左右。没想到二季度国内生产总值完成了292464亿元,可比价同比增长0.4%。分产业看,二季度第一产业同比增长4.4%,第二产业增长0.9%;第三产业也仅仅下降0.4%。

由此来看,我们的经济平衡性大大提升了!毕竟二季度上海、深圳等地虽然较长时间进入了静默生活,但他们对全国经济的影响,已经不如2020年的武汉。当年一个武汉最多湖北,就令当年一季度全国GDP下降6.9%。但今年二季度我们的GDP居然同比增加了0.4%。看来上海深圳之外的经济,这两年发展是非常迅速了,已经完全可以弥补上海、深圳等地静默生活造成的经济损失了。

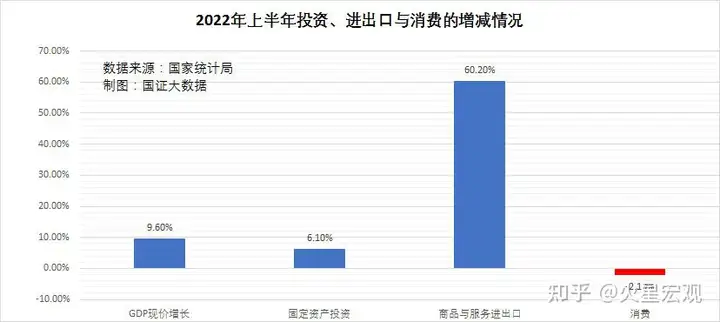

三、基建贡献不及预期,消费拖后腿,出口挑大梁

国家统计局公布的进出口、投资、消费数据,都是按照现价公布的。因此,我们可以按照现价来盘点一下上半年投资、出口、消费三驾马车对GDP的贡献情况。上半年完成GDP为562642亿元,去年上半年为513488亿元,GDP包含价格因素的现价增长幅度为9.6%,增加值为49145亿元。

上半年,全国居民人均消费支出11756,居民消费总额165760亿元,同比增长2.5%;商品房销售66072亿元,同比下降28.9%;社会消费品零售总额210432亿元,同比下降0.7%,全国一般公共预算支出128887亿元,比上年同期增长5.9%。上半年最终消费约为297476亿元,同比下降2.1%。对GDP的贡献率为负13%。

上半年固定资产投资为271430亿元,同比增长6.1%,投资额增加了15605亿元,今年固定资产投资增幅6.1%比GDP现价9.6%的增长幅度低3.5个百分点,按照国家统计局2021年支出法计算表GDP中资本形成总额为当年固定资产投资90%的比例计算,固定投资对GDP的贡献率为28.6%。

上半年商品进出口顺差为24812亿元,同比增长60.2%。按1-5月资料估算,上半年服务进出口为逆差745,比去年同期逆差1204减少了38.1%。上半年货物与服务进出口净额为24067亿元,同比增长64.4%,是现价GDP增速的6.7倍。对GDP的贡献率为49%。意味着上半年GDP增长中有接近一半是货物与服务进出口差额贡献的。

四、全年5.5的经济增长目标完成吗?

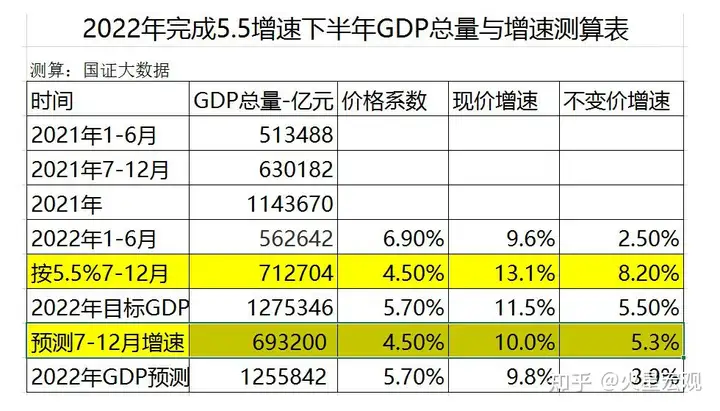

我们今年确定的GDP增长目标为5.5%。去年底国家发改委和国家统计局在测算这个目标时,应该没有预测到2月份会发生俄乌战争,也不会预测到二季度疫情会多点扩散导致上海等经济重镇进入静默生活2个月左右。所以尽管我们在货币政策上采取了与大多数国家反向的宽松政策,也采取了积极的财政措施:上半年新增社会融资21万亿元,同比增长18%;6月末,广义货币(M2)余额达到258.15万亿元,同比增长11.4%;财政赤字(预算加政府基金缺口)5.05万亿,同比增加了605%。但上半年的GDP可比价依然只增长了2.5%,只达到目标增速的45%。

要达到全年5.5%的GDP增长目标,依据下半年的CPI和PPI预测资料,以及上半年和去年的GDP数据测算,下半年我们的GDP需要完成71.27万亿元,现价增幅需要达到13.1%,可比价增幅需要达到8.2%。很显然,这是一个完全不可能完成的任务。

因为下半年,我们将面临着比上半年并不轻松的经济发展环境。

一是防控目标仍未松动,下半年疫情会否就此远离,不再构成对生产生活的影响,毫无把握;

二是上半年仅美国等少数国家在二季度开始加息,中外利差对汇率和资本流出的影响还不算很大。随着欧美通胀屡创新高,欧洲下半年毫无疑问会跟进美元加息,美元下半年加息的力度也会加大。我们的货币政策将面临着比上半年更大的“内外平衡”的难度,货币宽松的力度无疑在上半年基础上会有所收紧;

三是下半年各国加息之后,海外需求将开始萎缩,上半年进出口带给GDP的近一半的增量贡献,下半年很难持续;

四是上半年的财政赤字已经达到创纪录的5.05万亿,下半年财政对经济的刺激措施已经没什么腾挪的余地了;

五是城镇银行、房地产的风险已经开始外露,债务风险对宏观经济政策将起到较大的约束作用;

六是下半年我们将面临猪周期转入涨价阶段和消费品成本推动零售价格上涨阶段。猪周期叠加成本推动,将构成下半年较为严峻的通胀压力。而我们的这种通胀类型属于消费疲软背景下的周期性和成本推动型通胀,一方面将对居民消费增长构成负面影响,另一方面会对宽松的货币政策构成掣肘。

基于上述因素,我们预测在乐观状态下(没有疫情复发),下半年GDP可以达到69.32万亿,可比价同比增长5.4%。其中3季度GDP可比价同比增长4%左右,4季度增长6.3%左右。

全年GDP可以达到125.58万亿元,可比价比上年增长3.9%。

【作者:徐晓伟】

本文系作者 @河马 原创发布在河马博客站点。未经许可,禁止转载。

暂无评论数据