微信在超市的条码扫码支付如何实现的呢?

从目前来看扫码支付产品,已经并不陌生。但是2016年监管机构下发了太多监管文件,为了回答题主关于“扫码支付如何实现”的问题,我来说说在新监管条规下,这一类产品的实现逻辑。

【法律法规】

目前市场上具有扫码支付功能的产品数无胜数,只从微信支付让广大掘金者看到若影若现的商机,大大小小的公司都在做扫码支付的产品。第一梯队是具备专业能力的第三方支付公司:微信、支付宝、百付宝等等,第二梯队是所谓的第四方聚合支付平台,第三梯队是银联与银行系。从出现扫码支付至今,我国出台了以下正式与非正式文件:

1、2014年3月13日,中国人民银行下发《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,紧急叫停支付宝的扫码支付产品。然而并没有什么卵用,支付宝的扫码支付在2014与2015年搞得如火如荼。反而是商业银行被震住了,直到2016年中下旬才有商业银行公开推出扫码支付产品。

2、2016年8月份,中国支付清算协会就已经发布了《二维码支付业务规范》(征求意见稿)。

3、2016年10月份,中国人民银行办公厅发布了《网络支付报文结构及要素技术规范(V1.0)》的通知(银办发[2016]222号文)

4、2016年11月份,中国人民银行下发关于《中国金融移动支付 支付标记技术规范》行业标准的通知(银发[2016]290号文)

5、2016年11月底,中国人民银行下发《中国人民银行关于落实个人银行账户分类管理的通知》(银发[2016]302号文)

6、2016年12月份,银联正式发布“银联二维码支付标准”,包括《中国银联二维码支付安全规范》和《中国银联二维码支付应用规范》两个规范。

【重要问题】

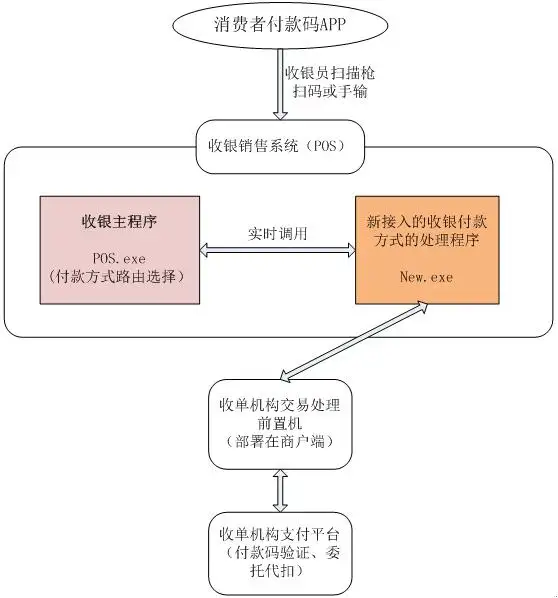

开发付款码支付这类产品的系统,需要完成如下必要的改造点:

1、商户门店的系统如何能识别一个收单机构(商业银行或第三方支付机构)的条形码或二维码?

答:商户门店的收银系统中的主程序除了用于创建订单、财务记账以外,还有一个很重要的功能——付款方式选择与路由。一个商户,可能既接了微信也接了支付宝、翼支付、建行龙支付、兴业银行钱e付等等。因此收银系统的主程序需要支持这些付款方式的选择,当新增一个收银方式的时候,收银系统都得做改造。

2、是否商户每个门店都得做改造?

答:准确的说,应该是商户的收银系统做改造,而不是每个门店。一个商户可能只有一套或者两三套收银系统。以华润万家作为例子,Vango、Blt等小业态是一套收银系统,而大商超是一套收银系统。这两套收银系统一旦改造完成,则全国大大小小的门店都支持了。

3、开发这类产品,系统需要做哪些改造?

答:改造点如下:

在收银系统中新增一个收银付款方式的处理程序;

将上述处理程序调用方式提供给收银主程序,因此收银主程序的判断逻辑也得做相应改造;

部署一台交易处理前置机,用于与收银付款方式的处理程序对接,并将交易上送到正确的服务器进行处理;

搭建支付平台,包括付款码的生成与验证、交易委托代扣、对账等等……

商户收银系统实现逻辑图

【实现模式】

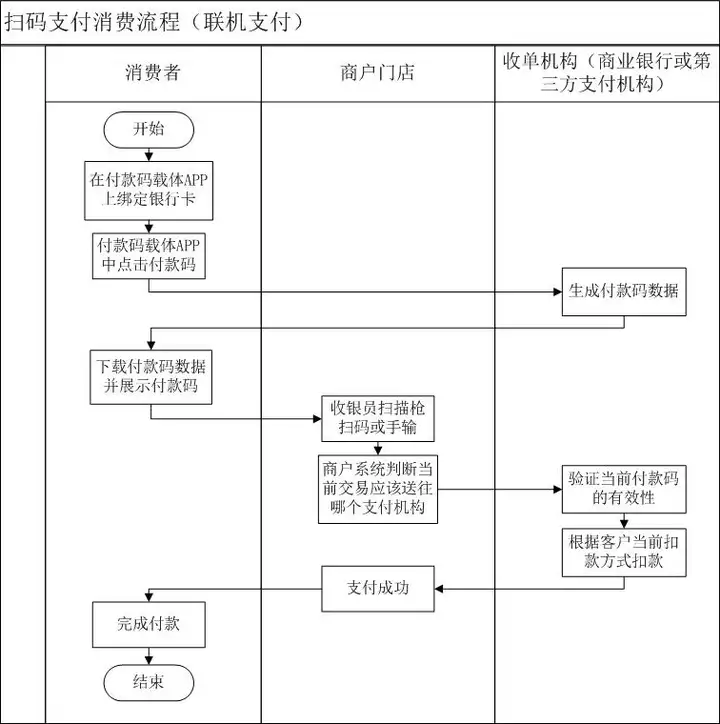

第一阶段:联机扫码支付。

在扫码支付产品推出的初始阶段,用户手机中的付款码是要从支付宝或微信等系统中实时获取的,也就是用户手机是需要联网的。在这一阶段的扫码支付产品有几个特点:

付款码由收单机构自己生成、自己验证,业务风险也全部自己承担;

付款码实时生成,对于地下停车场等网络覆盖较差的地方,交易无法进行。

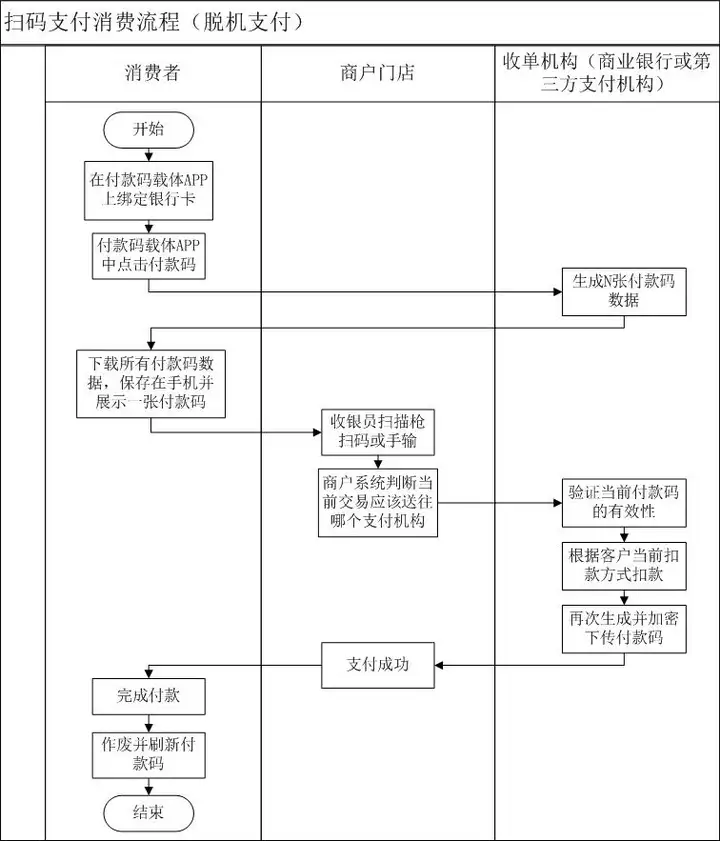

第二阶段:脱机扫码支付

在这一阶段的扫码支付产品有几个特点:

付款码由收单机构批量生成,以一定的加密算法保存在手机本地;

满足消费者在网络较差环境的支付需求;

支持消费者手动刷新付款码,不过也存在截屏风险……

第三阶段:对接银联的扫码支付

等后续有时间再补充这部分产品的实现逻辑,顺便到时候补充一下扫码支付产品的单边账、退货、重复扣款、调单等处理逻辑……

本文系作者 @河马 原创发布在河马博客站点。未经许可,禁止转载。

暂无评论数据