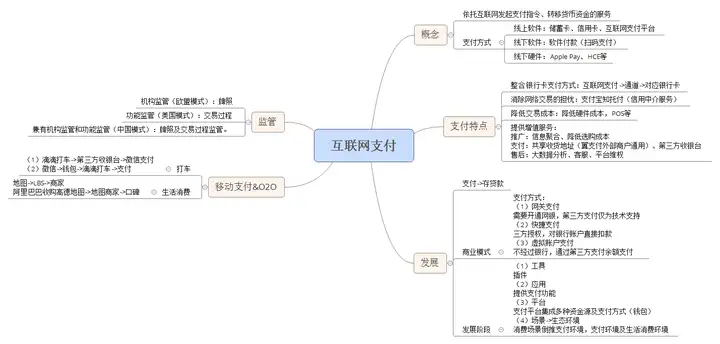

最近在学的东西【1】互联网支付

0、大纲

1、概念

互联网支付是指通过计算机、手机等设备,依托互联网发起支付指令、转移货币资金的服务

支付方式

线上软件:储蓄卡、信用卡、互联网支付平台(虚拟账户,需要绑定银行卡)

线下软件:软件付款(扫码支付)

步骤:出示手机->扫码枪扫码

KFC不允许刷卡,但是允许支付宝等扫码支付。

原因:银行卡支付效率低,印象KFC交易效率

线下硬件:Apple Pay

苹果支付通过内置在iPhone手机内的NFC芯片和TouchID技术, 整合Passbook功能,实现移动支付

2、支付特点

整合银行卡支付方式

消除网络交易的担忧

降低交易成本

提供增值服务

(1)整合

互联网支付平台提供一系列的应用接口程序,将多种银行卡支付方式整合到一个界面上,负责交易结算中与银行的对接,使支付更加 快捷、便利

互联网支付->通道->对应银行卡(信用卡)

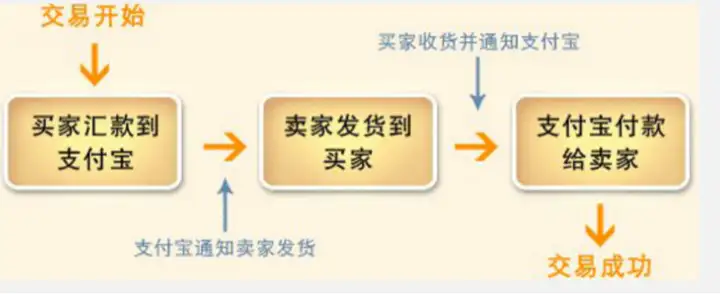

(2)消除网络交易的担忧->支付宝知托付(信用中介服务)

(3)降低支付成本

降低硬件成本,POS等

(4)增值服务

目前重点

推广:信息聚合、降低选购成本

支付:共享收货地址(翼支付外部商户通用)、第三方收银台

售后:大数据分析、客服、平台维权

目的:便民,普惠

3、发展

互联网支付是中国互联网金融的源头,也是发展最快的互联网金融模式

更好的和商业结合,考虑的细节少,仅需要考虑是否安全,便捷

银行最初的功能也是支付,例子:阿姆斯特丹银行,山西日升昌票号

支付->存贷款

银行业利润:支付占比三分之一

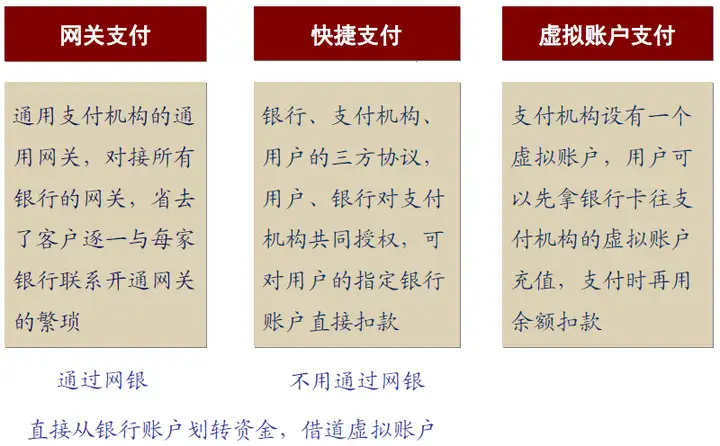

支付方式:

(1)网关支付

需要开通网银,第三方支付仅为技术支持

(2)快捷支付

三方授权,对银行账户直接扣款

(3)虚拟账户支付

不经过银行,通过第三方支付余额支付

产品发展阶段

(1)工具

插件

(2)应用

提供支付功能

(3)平台

支付平台集成多种资金源及支付方式(钱包)

(4)场景->生态环境

消费场景倒推支付环境,支付环境及生活消费环境

4、案例:移动支付&O2O

互联网支付即场景化,金融服务切合生活需求

网络购物->生活消费

O2O的形成->移动支付->电子支付便捷化(倒推)

场景1:

(1)滴滴打车->第三方收银台->微信支付

(2)微信->钱包->滴滴打车->支付

场景2:

地图->LBS->商家

阿里巴巴收购高德地图->地图商家->口碑

->各个场景中集成互联网增值服务(积分、会员、优惠),提升粘性。

形成闭环

5、监管

(1)机构监管(欧盟模式):牌照

(2)功能监管(美国模式):交易过程

(3)兼有机构监管和功能监管(中国模式):牌照及交易过程监管。

官话

促进支付手段和支付体系的高效和安全

加强对消费者的保护

防范洗钱等方面的风险

历史

(1)机构监管部分

《非金融机构支付服务管理办法》(2010年9月1日)

非金融机构支付服务,是指非金融机构在收付款人之间作为中 介机构提供下列部分或全部货币资金转移服务

网络支付:货币汇兑、互联网支付、移动电话支付、固定电 话支付、数字电视支付

预付卡的发行与受理

银行卡收单

中国人民银行确定的其他支付服务

《支付业务许可证》

商业存在:我国企业、符合公司法

资本实力:注册资本1亿以上

出资人:符合法人要求

反洗钱:符合反洗钱

技术:技术验证

资信:信用证明

客户备付金

客户备付金是指客户自愿委托支付机构保管的、只能用于办理客户委托的支付业务的货币基金

支付机构可以自主确定其所从事的支付业务是否接受客户备付金

支付机构接受的客户备付金不属于支付机构的自有财产。支付机构只能根据客户发起的支付指令转移备付金。禁止支付机构 以任何形式挪用客户备付金

客户备付金仅能存储在单一银行,专一账户

(2)功能管理

《非银行支付机构网络支付业务管理办法》

交叉实名(消费账户三个渠道、综合账户五个渠道,同2016年7月要求)

结算-清算 二级制度,第三方支付仅能结算,清算交由银行

限制账户制度,不能银行化,仅能作为通道。

(图及课程出处:PekingX: 01719840x 中国互联网金融实践 Internet Finance in China)

本文系作者 @河马 原创发布在河马博客站点。未经许可,禁止转载。

暂无评论数据